- 索 引 号:QZ07129-0101-2022-00024

- 备注/文号:*南简报N024号

- 发布机构:南安市统计局

- 公文生成日期:2022-08-04

房地产震荡回落,恢复基础不牢

——南安市2022年上半年房地产开发运行情况

今年以来,我市房地产市场行情较为低迷,市委市政府坚持“房住不炒”主定位,积极响应上级一系列政策促进房地产市场健康平稳发展。政策提振仍需时日,现存四个主要问题不容忽视。

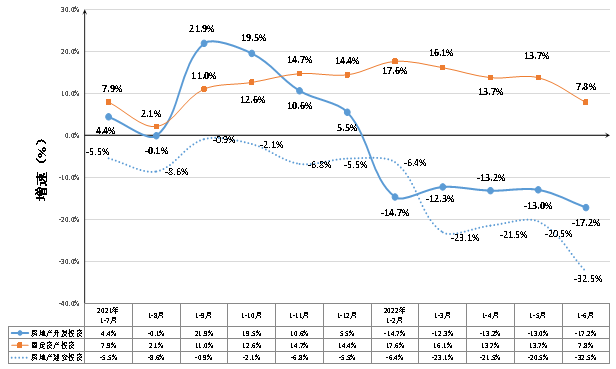

一、房地产开发投资[1]继续回落,支撑力量不足

(一)投资增速回落,对固定资产投资拉动作用减弱

2022年1-6月房地产开发投资完成55.91亿元,下降17.2%,降幅较1-5月份扩大4.2个百分点,三年平均增长7.6%。

从增长曲线看,增速由去年9月起震荡下降,整体投资呈下行态势。下拉全区固定资产投资增速5.3个百分点,拉动作用创近三年最低点。其中:建筑安装工程投资27.08亿元,下降32.5%;土地购置费[7]28.07亿元,增长7.6%,是支撑全市投资总量的关键因素。

图1 南安市房地产开发投资增速走势图

(一)项目建设进度放缓,影响上游行业减产

受国内房地产开发市场下行和全国点状散发疫情影响,房地产开发建设原材料运输时间延长,房企资金周转紧张,导致项目建设进度放缓。同时,我市4月以来受雨季影响,达44天有雨甚至是暴雨,项目施工进度一度受到制约,整个二季度有效施工天数仅1.5个月左右。全市房地产开发建安工程投资下降32.5%。项目建设进度放缓,一定程度影响上游行业减产,如水泥、商品混凝土、钢筋等建材行业受到波及。

(二)在建项目体量较少,后续支撑力量不足

上半年,我市在统房地产项目104个,在建项目仅55个,其中58.2%的项目已经处于后期建设阶段或停缓建状态,初期或中期建设阶段项目较为缺乏,支撑力量不足,难以为房地产开发投资市场的后续发展提供有力的支撑。

(三)国有项目增长强劲,民营经济震荡下滑

国有项目完成投资10.06亿元,比增272.7%,拉动我市房地产开发投资增长10.9个百分点;民间经济完成投资45.38亿元,占比81.2%,下降28.8%。形成以民间为主、国有为辅,国有项目带动民间项目的房地产投资格局。

一、销售面积[4]环比降幅缩窄,边际回暖现象初显

(一)销售面积持续下滑,环比降幅止扩回缩

上半年全市商品房销售面积环比降幅止扩回缩。2022年1-6月我市房地产企业商品房销售面积76.52万平方米,下降24.8%,环比下降11.9%,较1-5月环比增速缩窄9.9个百分点。商品房销售额[5]52.91亿元,下降32.7%。其中住宅销售额下降29.9%。

从房屋类型看,住宅和商业营业用房销售增速下滑是全市销售遇冷的关键。住宅销售面积完成70.23万平方米,下降17.6%,拉动全市销售面积下滑14.8个百分点。办公楼销售面积完成0.57万平方米,下降57.9%,商业营业用房销售面积完成1.99万平方米,下降81.4%,拉低全市销售面积8.5个百分点。

(二)销售市场低迷,影响下游行业销量

受全国房地产销售市场下行、销售价格下降等因素影响,居民对购房投资持观望态度。部分有购房刚性需求的居民因疫情原因导致收入不稳定,暂缓购房计划。上半年,全市商品房销售面积76.52万平方米,下降24.8%。销售市场低迷影响下游产业销量,1-6月份限额以上建筑及装潢材料类消费品零售额下降27.6%,限额以上家具类消费品零售额下降88.0%。

(三)待售面积[6]同比减少,去化周期波动下降

上半年,我市商品房待售面积55.90万平米,下降4.5%;其中,待售时长为1-3年(含1年)的房屋待售面积19.71万平方米,增长7.8%;待售时长为3年以上(含3年)的房屋待售面积22.33万平方米,下降8.2%。分用途看,住宅类待售面积18.49万平米,增长6.0%;非住宅类待售面积37.41万平米,下降9.0%。商品房库存去化周期进一步走低,市场供应相对较弱,亟需增加土地供应或租赁用地以对冲购房市场压力。

二、企业资金压力尚未有效缓解,观望情绪浓厚

(一) 企业回笼资金减少,销售回款增速下滑

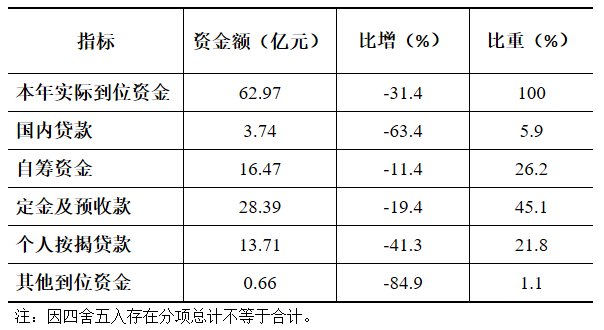

2022年1-6月我市房地产开发项目本年到位资金[8]呈下降态势,到位资金62.97亿元,比去年同期下降31.4%。从来源渠道看,定金预付款28.39亿元,下降19.4%,个人按揭贷款13.71亿元,销售回款共占全部到位资金的66.9%,在销售低迷导致销售回款速度放缓、建筑费用和抗疫费用增加等多重因素影响下,项目建设成本不断推高,房地产开发企业资金运营压力明显增大。后续会直接体现在项目的施工及销售进度上,反过来继续影响项目进度。

表1 南安市一季度本年实际到位资金

单位:亿元、%

(二)土地交易谨慎,市场观望情绪浓厚

从土地出让市场看,上半年仅成交一宗地块,成交价3.8亿。房地产开发商拿地意愿不高,投资意愿降低,现行房地产市场大环境下房企资金紧张尚未得到有效改善,制约后续房地产开发投资回稳致远。

从企业生产经营景气状况来看,企业存在招工难、资金紧张等问题,对市场观望情绪浓厚,经营信心不足,对下季度企业的经营状况持非乐观状况。33.7%的企业认为存在招工难问题,大部分是因为求职者对薪酬期望过高和符合岗位要求的应聘者减少,18.0%的企业存在资金紧张状况,主要由融资难、存货占用成本、贷款回笼慢、疫情影响下的销售滞慢等多方面问题造成。

从企业对下季度的合理预期来看,75.3%的企业持非乐观状态。仅3.4%的企业下季度计划追投固定资产,大部分企业持观望状态,更有15.7%的企业计划下季度减少固定资产投资。

三、利好政策与市场危机并存,后期压力犹存

一方面,宏观经济逐步恢复、房地产政策工具箱持续打开传导,同时,银行机构通过下调贷款利率降低购房者置业成本,部分合理住房需求得以有效释放。随着稳经济政策落地,降低首付比例和贷款利率、发放人才购房补贴等多种措施满足居民合理住房需求,这些均为房地产市场恢复稳定释放积极信号。

另一方面,根据华泰证券研究称,据2014年房地产周期,从政策转向到销售见底时滞2个季度,因此销售情况的改善可能还需要一定时间。伴随销售回暖和现金流预期改善,行业市场认知、居民消费情绪也需要一定的时间发生积极转变,下半年甚至是更长一段时间是房地产楼市回暖的关键时机。

指标解释:

[1]房地产开发投资:指各种登记注册类型的房地产开发法人单位统一开发的住宅、厂房、仓库、饭店、宾馆、度假村、写字楼、办公楼等房屋建筑物、配套的服务设施、土地开发工程和土地购置的投资;不包括单纯的土地开发和交易活动。

[2]房屋新开工面积:指报告期内新开工建设的房屋建筑面积,以单位工程为核算对象。房屋的开工应以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

[3]房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。竣工面积以房屋单位工程(栋)为核算对象。

[4]商品房销售面积:指报告期内出售商品房屋的合同总面积(即双方签署的正式买卖合同中所确定的建筑面积)。

[5]商品房销售额:指报告期内出售商品房屋的合同总价款(即双方签署的正式买卖合同中所确定的合同总价)。

[6]待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积。商品房存销比=待售面积/平均销售面积。

[7]土地购置费:指房地产开发企业通过各种方式取得土地使用权而支付的费用。

[8]本年实际到位资金:指在报告期收到的,用于在建项目投资的各种货币资金。包括国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。

(南安市统计局 赖艺婷)

扫一扫在手机上查看当前页面

闽公网安备:35058302350001号

闽公网安备:35058302350001号