- 索 引 号:QZ07129-0101-2022-00012

- 备注/文号:南简报N024号

- 发布机构:南安市统计局

- 公文生成日期:2022-05-17

房地产楼市低迷,投资销售双回落

——南安市2022年一季度房地产开发运行情况

2022年一季度我市受疫情、房地产调控政策和经济环境叠加影响,房地产市场有所回冷,房地产投资端和销售端出现“双下跌”,需密切关注房地产业增长乏力、土拍流拍等问题,在实现稳地价、稳房价、稳预期目标的同时,防范化解房地产领域重大风险,确保房地产业平稳有序发展。

一、南安市房地产业发展特点

(一)房地产开发投资持续负增长

一季度房地产开发投资19.81亿元,同比下降12.3%,较上年同期降幅扩大11.3个百分点。从连年高速增长的基数效应来看,2022年一季度比2019年同期增长32.8%,三年平均增长9.9%。

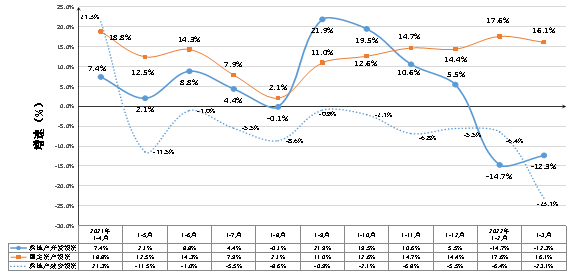

图1 南安市房地产开发投资增速走势图

从增长曲线看,呈波浪式增长态势。增速由2021年1-4月波浪起伏式增长至2021年1-8月,2021年1-9月得益于新增入库的房地产项目,增速有所回涨,后呈现持续下降态势至今年2月,3月方小幅回涨。

1.土地购置费拉动增长。从投资构成看,一季度,建安工程完成12.38亿元,同比下降23.1%,占房地产开发投资62.5%;土地购置费7.03亿元,增长19.3%,拉动房地产开发投资增长5.0个百分点,占比35.5%。

2.住宅投资降幅最低。从工程用途看,住宅依旧是投资主体。一季度,全市完成住宅投资15.4亿元,同比下降7.7%,占比高达77.8%,增长贡献率达46.3%;办公楼0.5亿元,下降50.2%;商业营业用房投资1.75亿元,下降27.2%;以教育、文体等公共配套为主的其他房地产投资2.16亿元,下降13.2%。

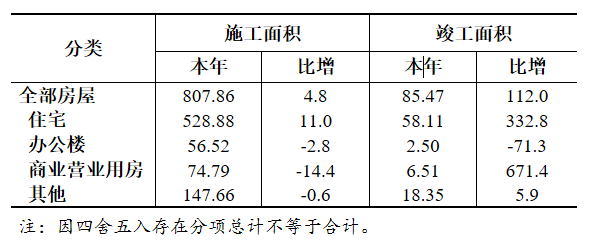

表1 房屋施工面积与竣工面积对比表

单位:万平方米、%

3.房屋施工面积小幅增长。房地产开发企业房屋施工面积807.86万平方米,比增4.8%。从房屋类型看,住宅施工面积528.88万平方米,比增11.0%;商办及其他房屋施工面积278.98万平方米,下降5.1%。房屋竣工面积较快增长。房屋竣工面积85.47万平方米,比增112.0%。其中住宅竣工面积58.11万平方米,比增332.8%。商办及其他竣工面积27.36万平方米,比增1.8%。

(一)商品房销售面积接连遇寒冬

受春节期间销售遇冷,叠加房地产市场仍处于调整期,今年以来全市商品房销售增速持续走低。2022年1-3月我市房地产企业商品房销售面积40.13万平方米,同比下降34.2%,较1-2月降幅扩大11.3个百分点。

1.住宅销售增速大幅下滑是全市商品房销售遇冷的主要原因。住宅销售面积完成35.48万平方米,下降28.5%,拉低销售面积23.2个百分点;办公楼销售面积完成0.32万平方米,下降51.4%,商业营业用房销售面积完成1.22万平方米,下降85.4%。

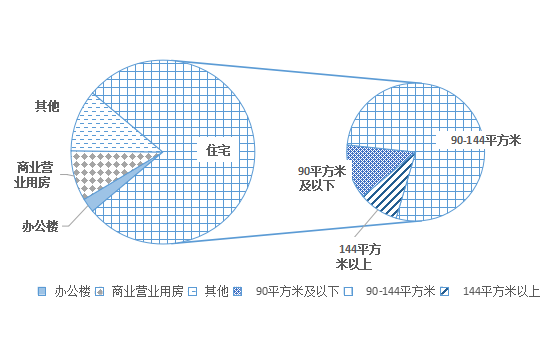

图2 南安市商品房销售面积分布图

图2 南安市商品房销售面积分布图

2.住宅销售以改善型住房为主。1-3月,全市商品房90平方米以上住宅销售25.92万平方米,占73.1%;90平方米及以下住宅销售9.56万平方米,比增188.1%,占26.9%。

3.商品房销售额下降近四成。商品房销售额完成28.4亿元,同比下降37.8%。从销售端看,住宅销售额下降35.7%,其中144平方米以上住宅销售额下降54.5%,90-144平方米住宅下降44.4%;办公楼销售额下降28.7%,商业营业用房销售额下降74.1%。

(一)房地产企业资金链全面趋紧

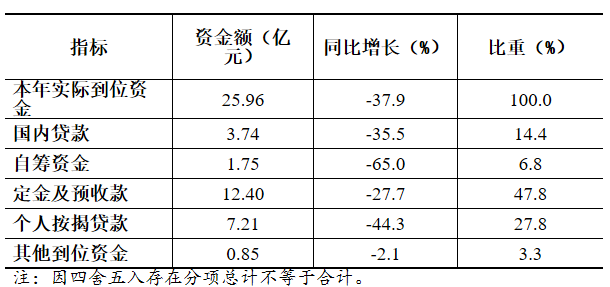

2022年1-3月我市房地产开发项目本年到位资金呈下降趋势,到位资金25.96亿元,比去年同期下降37.9%。

1.受销售放缓影响,销售回款降幅较大。销售市场低迷一定程度上影响购房款回笼,定金及预收款完成12.4亿元,下降27.7%,个人按揭贷款7.21亿元,下降44.3%。销售回款共占全部到位资金的75.6%,同比下降34.8%。

表2 南安市一季度本年实际到位资金

单位:亿元、%

2.房企资金链抗风险压力较大。本年到位资金逾8成依赖企业自筹资金和销售回款,自筹资金1.75亿元,下降65.0%。上年末结余资金33.45亿元,下降35.9%,各项应付款合计共12.52亿元,比增5.5%。资金链的影响直接体现在项目的施工及销售进度上,会进一步影响后续的项目进度。

一、需关注的问题

(一)土地购置费依赖明显

近年来我市房地产开发项目土地购置费成为支撑房地产开发投资增长的重要因素。2022年1-3月土地购置费投资增长19.3%,拉动房地产开发投资增长5.0个百分点。而建安工程投资仍保持负增长状态。总体上,房地产投资增长对土地购置费用依赖仍较明显,不利于我市房地产开发投资持续平稳增长。

(二)商品房库存不足

2022年1-3月,我市商品房待售面积69.37万平米,比增12%。从待售市场看,1-3年(含1年)的房屋待售面积27.23万平方米,增长19.6%;3年以上(含3年)的房屋待售面积21.60万平方米,下降1.6%。从房屋类型看,住宅类待售面积30.41万平米,增长45.3%;非住宅类待售面积38.95万平米,下降4.9%。

从商品房存销比上来看,近两年我市存销比低于6个月,存销比偏小,库存去化周期进一步走低,市场供应相对较弱,亟需增加土地供应或租赁用地以对冲购房市场压力。

(三)土地市场零成交

一季度全市土地市场零成交,在库企业土地购置面积和土地成交价款均为0。现行房地产市场大环境下房企资金紧张未得到改善,居民购房意愿降低,房企拿地积极性不高。土地购置面积作为房地产开发投资主要先行指标之一,拿地量少,这将成为制约后续房地产开发投资回稳的重要因素。

(四) 企业经营信心不足

从企业生产经营景气状况来看,企业存在招工难、资金紧张等问题,对市场观望情绪浓厚,经营信心不足,对下季度企业的经营状况持非乐观状况。34.1%的企业认为存在招工难问题,大部分是因为求职者对薪酬期望过高和符合岗位要求的应聘者减少,20%的企业存在资金紧张状况,主要由融资难、存货占用成本、贷款回笼慢、疫情影响下的销售滞慢等多方面问题造成。

从企业对下季度的合理预期来看,78.8%的企业持非乐观状态。仅2.4%的企业下季度计划追投固定资产,大部分企业持观望状态,更有18.8%的企业计划下季度减少固定资产投资。

二、工作建议

(一)科学供给土地,确保土地市场稳健发展

做好房地产市场分析研判、预警预测,加强市场宏观调控,相关部门认真梳理区域存量土地,根据市场需求合理配置土地供应,调整土地供给结构,保障房地产开发市场平稳运行。

(二)强化动态监测,推进项目建设进度

及时了解房地产开发企业在项目引进、购地立项、融资周转、项目建设等环节中遇到的困难和问题,着力做好新开工项目各项指标推进问题的协调解决,加快项目建设进度,及时化解各种风险,确保项目按期建成如期交付;对已达标项目加快发放预售许可,保障市场可售房源的供应。

(三)优化信贷政策,增强供给端资金保障

针对当前形势下房地产企业资金压力的问题,要加大信贷支持力度,强化银企对接,拓宽融资渠道,建立多元化融资渠道,减少社会融资成本,减轻房地产企业的融资压力;在严格执行预售资金监管的前提下,结合实际调整预售许可形象进度要求,因地制宜调整预售许可办理条件。对于办理预售的项目加强预售资金监管,确保预售资金用于项目建设。

综合来看,房地产开发企业购地、投资、融资、销售等行为正处于较为“低迷”阶段,随着房地产长效机制不断完善,因城施策效果不断显现,预计后续整体投资和销售增速或将累计同比负增长,后随着房地产市场复苏而缓慢回升。

(南安市统计局 赖艺婷)

指标解释:

[1]房地产开发投资:指各种登记注册类型的房地产开发法人单位统一开发的住宅、厂房、仓库、饭店、宾馆、度假村、写字楼、办公楼等房屋建筑物、配套的服务设施、土地开发工程和土地购置的投资;不包括单纯的土地开发和交易活动。

[2]房屋施工面积:指报告期内施工的全部房屋建筑面积。

[3]房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。竣工面积以房屋单位工程(栋)为核算对象。

[4]商品房销售面积:指报告期内出售商品房屋的合同总面积(即双方签署的正式买卖合同中所确定的建筑面积)。

[5]商品房销售额:指报告期内出售商品房屋的合同总价款(即双方签署的正式买卖合同中所确定的合同总价)。

[6]待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积。商品房存销比=待售面积/平均销售面积。

[7]土地购置费:指房地产开发企业通过各种方式取得土地使用权而支付的费用。

[8]本年实际到位资金:指在报告期收到的,用于在建项目投资的各种货币资金。包括国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。

[9]本年各项应付款:指本年项目建设过程中应付未付的投资款。包括应付工程款、应付器材款、应付工资、应交税金、应交基建收入及其他应交款。

扫一扫在手机上查看当前页面

闽公网安备:35058302350001号

闽公网安备:35058302350001号