- 索 引 号:QZ07129-0101-2020-00020

- 备注/文号:南简报N024号

- 发布机构:南安市统计局

- 公文生成日期:2020-04-28

关于做好批零住餐业统计工作的一些思考

一、前言

批发零售业和住宿餐饮业(以下简称批零住餐业)作为第三产业的重要组成部分,是连接生产和消费的纽带。积极发展批零住餐业对促进国民经济发展、优化产业结构、提高就业水平及改善人民生活等方面具有十分重要的意义,做好批零住餐业统计对如实反映市场流通现状、国民经济发展情况和人民消费水平至关重要。笔者通过分析近五年批零住餐业统计情况,指出批零住餐业统计中存在的一些问题,从而提出相关对策和建议。

二、近五年批零住餐业统计情况

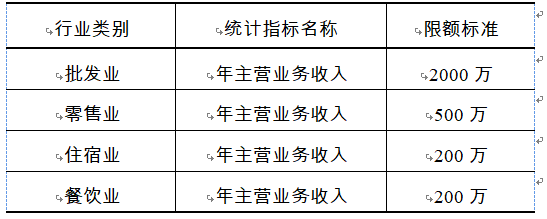

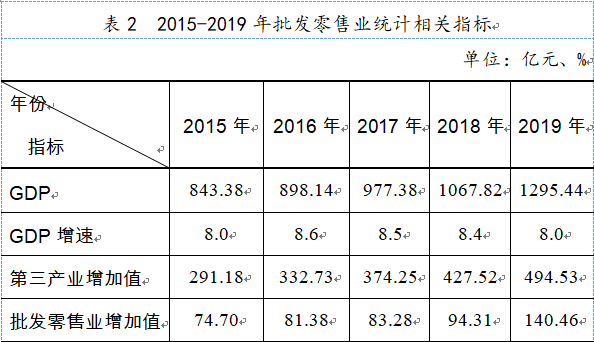

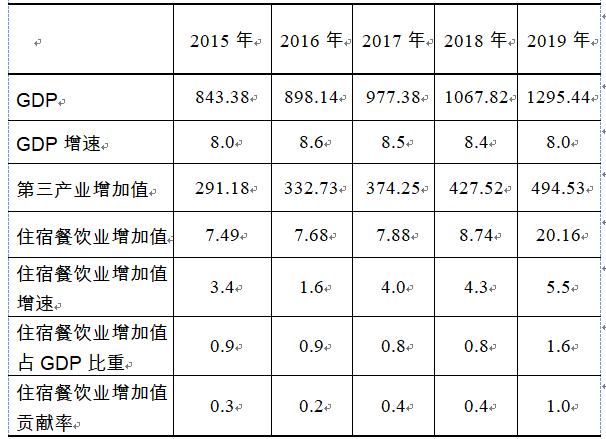

批零住餐业统计分为限上和限下两部分。经普年份(尾数逢3、逢8)对所有行业(包括批零住餐业)法人、产业活动单位进行全面调查,对所有个体户进行全面清查(登记阶段按国家方案进行抽样调查)。非经普年份限上统计采用全面调查,对辖区内年营业收入符合限额标准(见表1)的法人单位进行月报调查,限下统计采用季度抽样调查,利用调查样本数据推断限下总量。整理近五年相关统计数据(表2、表3)发现,我市批零住餐业稳步发展,多项指标均有一定的提升,批零住餐业增加值占GDP比重2019年首次超过10%,占第三产业增加值比重首次超过30%。

表1 批零住餐业统计限额标准

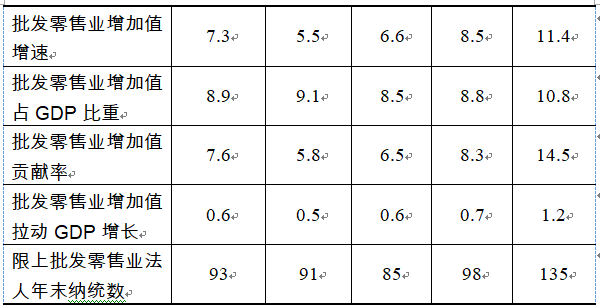

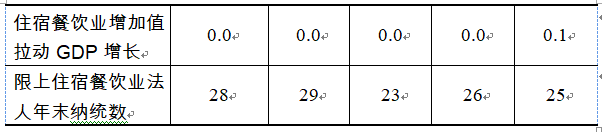

2015-2019年南安市批发零售业和住宿餐饮业统计相关指标显示,2015-2018年批发零售业和住宿餐饮业增加值占GDP比重分别保持在9.0%和0.8%左右,2019年GDP核算以经普数据为基数,批发零售业增加值占比较上一年提高了2个百分点,住宿餐饮业则提高了0.8个百分点,批零住餐业在国民经济中的作用日益显现,在拉动GDP增长的幅度和对GDP的贡献率方面也逐步提高。分析其主要原因,一方面,相关主管部门积极督促达到限上标准的企业入库,2019年开始我市限上批发零售业法人(以下简称限上批零法人)纳统数有了较大幅度增长,截至2020年3月,限上批零法人已达206个,较2019年12月净增71个。另一方面,我市在对限上企业应统尽统的同时,认真做好限下企业(个体户)抽样调查,为批发零售业和住宿餐饮业增加值核算提供了比较翔实的统计数据。第四次经济普查摸清了我市批发零售和住宿餐饮业的家底,普查数据显示,2018年末我市批发零售业法人单位达到7055个,比2013年末增长354.9%;住宿餐饮业法人单位达到258个,比2013年末增长91.1%。财务指标方面,2018年末批发零售业法人企业营业收入和资产合计达到796.63亿元和261.77亿元,分别比2013年末增长214.3%和55.8%。法人单位数量和相关财务指标的快速增长为批零住餐业增加值的增长提供了基础。以批发零售业来看,2018年开始批发零售业增加值增速超过GDP增速,2019年甚至快于GDP增速3.4个百分点,其增加值比重在2019年达到近五年的最高值。

三、批零住餐业统计中应关注的几个问题

得益于我市近几年持续推进“第三产业提升年”活动,大力推动第三产业发展升级,通过“入库攻坚”引导企业“限下转限上”,批零住餐业步入快速发展通道。与此同时,我们也应该看到,行业统计中仍有一些问题值得关注。

一是限上入库条件越来越严格。首先,国家统计制度规定限上企业只能按注册地法人统计,即注册地不在南安但实际销售经营在南安的法人公司和注册地在南安的非独立核算分公司无法入库纳统。比如城镇街道上常见的医药连锁公司因注册地不在南安,销售(零售)额只能在注册地统计。其次,2017年开始国家新增限上入库规定企业必须提供税务部门盖章的增值税纳税申报表,有一些实际经营达到限上标准的企业由于没有开票(增值税发票)而无法提供,原因是客户(个人消费者)不要求企业开具增值税发票用于抵扣进项或者报销。特别是住宿餐饮行业,长期以来消费者没有索要发票的习惯,以致出现很多实际规模达标的企业因税务申报收入未达标而无法纳统的情况。因此近几年限上住宿餐饮纳统数波动不大,维持在20-30家。

二是企业统计基础工作薄弱,有待夯实。首先,统计工作不受企业管理层重视,统计部门和岗位大多被合并,由会计人员兼任统计(有的企业因人手不足甚至叫文员负责统计),统计工作并不是他们的主要工作,使得有些统计人员对统计工作敷衍应付,业务不熟,填报时随意性大,没有对待会计工作那种“一丝不苟”的严谨态度。其次,统计人员变动频繁,工作交接不规范,统计数据存在前后口径不一致等数据混乱的情况。举例来说,部分会计人员在统计和会计概念上对销售额这个指标的理解有误区,统计上的销售额包含销项税,会计上的销售额实际上是不含税的销售收入,前者统计范畴大于后者。很多会计人员初次上报统计报表时把两个概念等同起来,上报的销售额变成了销售收入,造成了漏统错统,虽然不是会计人员主观上想瞒报,但客观上使得该企业统计数据准确性受到了影响。再比如,有的企业有注册分公司,由于分公司作为产业活动单位无法进行独立核算,按照统计制度规定,其销售额要汇总到总公司统一申报,但企业统计人员要么基于省事的想法,要么由于业务不熟只上报公司本部的数据,这样另一种形式的数据流失就产生了。

三是统计台账和统计原始记录不健全。有些企业统计人员身兼数职,有些企业干脆将财务外账委托给会计师事务所,企业统计人员或财务外账人员平时忙于报税做账,未对原始凭证进行整理归类,没有及时做好统计台账。报表期来临时存在“临时抱佛脚”现象,为了完成任务或者经统计部门催报后仓促填报,在报表上报系统审核出现核实(提示性)错误后没有认真思考相关数据的逻辑关系,利用原始记录核实数据,只是简单草率地填写说明,造成统计数据差错率高。

四是新业态统计出现难点。作为新业态、新商业模式的典型代表,电子商务的出现为商贸流通业带来了变革,极大地改变了商业业态以及销售者和消费者的沟通方式,方便了人民的生活。然而,目前我国对电子商务的税收征管并未全面开展,很多达标的电商企业对入库纳统存在疑虑,担心一旦入库报送统计数据,税务部门会“秋后算账”找上门来,导致经营成本大幅上升。目前入库纳统的限上电商企业较多缺乏专业的财务人员,统计工作基本由其他人员兼任,这些人员没有相应的会计、统计知识,无法胜任统计工作。

四、对策及建议

一是加大宣传工作,引导企业自上而下重视统计工作。积极向社会宣传统计法,让社会大众和企业相关人员重视统计工作,充分认识到统计是掌握社会经济发展规律的有力工具,不但是政府进行科学决策和宏观调控前的重要手段,而且能在企业管理和经营中提供参考依据,发挥重要作用,保障企业健康发展。

二是引导企业规范经营,如实申报统计数据。通过有奖发票活动鼓励消费者向商家索取发票,养成消费后及时索要发票的好习惯,依法维护自身的合法权益。通过此举倒逼企业规范发票开具和使用,既可以避免国家税收流失,又可以督促企业依法纳统。

三是健全统计工作基础,从源头提高数据质量。政府统计部门要采取定期统一培训、个别指导帮助相结合的方式加大对企业统计人员的业务指导力度,提前消除统计指标的盲区。建议企业逐步提高统计人员工资待遇,激发统计人员的积极性,不再把统计工作简单化,认为统计是简单的加减乘除,从而只停留在“要数、算数、报数”层面。鼓励企业统计人员加强统计分析,发掘数据背后的规律,正确评价企业生产经营活动成果,找出薄弱环节,总结成功经验,为企业提出有价值的建议,促进企业不断提高生产管理水平,并对未来进行科学预测。

扫一扫在手机上查看当前页面

闽公网安备:35058302350001号

闽公网安备:35058302350001号