- 索 引 号:QZ07129-0101-2022-00025

- 备注/文号:南简报024号

- 发布机构:南安市统计局

- 公文生成日期:2022-08-04

建筑业稳中有进,掣肘问题亟需关注

——南安市2022年上半年建筑业生产经营情况

2022年上半年,面对点状疫情散发、建筑材料价格波动、房地产市场下行等市场环境,我市建筑业以推动高质量发展为主题,以行业转型升级为动力,全市建筑业生产承压前行,实现全市建筑业持续稳定健康发展。

一、建筑业生产总体情况

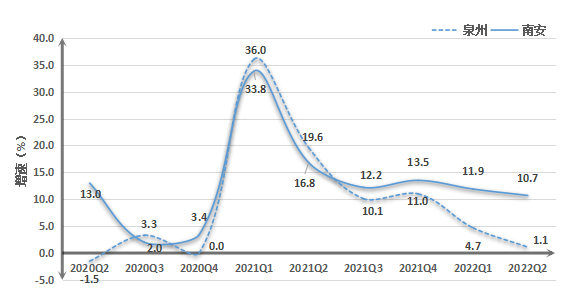

2022年第二季度我市在统资质以上建筑业企业146家,实现建筑业产值[1]58.84亿元,比增10.7%。增速较上年有所回落,但仍保持两位数增长,呈现稳步发展势头。

从增长曲线看,我市近两年建筑业产值增速呈震荡趋稳态势。2021年年初受企业复工复产、业务量增加、同期基数较低等因素刺激,增速高位起点,后续逐步回落趋缓,2022年上半年受全国点状散发疫情和本土疫情、雨季、材料等因素影响,增速有所回落,但仍保持平稳增长态势。

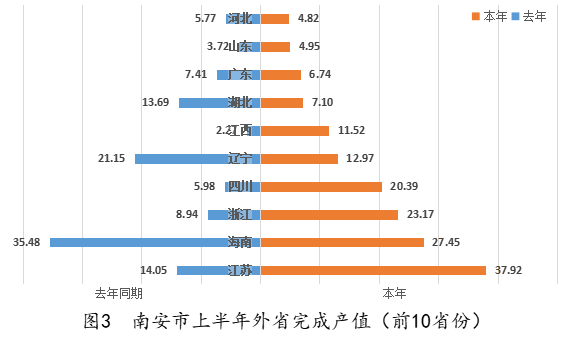

从地域划分看,省内完成产值是我市建筑业产值平稳增长的主力军,省内完成40.23亿元,占总产值的68.4%,比增13.5%,拉动增长9.0个百分点,贡献率达84.0%;外省完成产值18.61亿元,比增5.1%。

从产值构成看,建筑工程产值是我市建筑业产值的主要构成部分。建筑工程产值54.15亿元,占总产值的92.0%,比增9.8%,拉动增长9.1个百分点,贡献率达85.0%;安装工程产值3.34亿元,比增17.7%,贡献率8.8%;其他建筑业产值1.34亿元,比增35.4%。

图1 2020-2022年南安市建筑业产值增速图

从地域划分看,省内完成产值是我市建筑业产值平稳增长的主力军,省内完成40.23亿元,占总产值的68.4%,比增13.5%,拉动增长9.0个百分点,贡献率达84.0%;外省完成产值18.61亿元,比增5.1%。

从产值构成看,建筑工程产值是我市建筑业产值的主要构成部分。建筑工程产值54.15亿元,占总产值的92.0%,比增9.8%,拉动增长9.1个百分点,贡献率达85.0%;安装工程产值3.34亿元,比增17.7%,贡献率8.8%;其他建筑业产值1.34亿元,比增35.4%。

图2 上半年南安市建筑业产值结构图

从行业类型看,我市建筑业产值以房屋建筑、土木工程建筑为主,建筑安装、建筑装饰装修为辅,行业集聚明显。房屋建筑业产值37.31亿元,占总产值的63.4%,比增23.3%,拉动增长13.3个百分点,贡献率高达124.1%;土木工程建筑业产值13.42亿元,占总产值的22.8%,比增2.0%;建筑安装业0.28亿元,下降53.6%;建筑装饰、装修和其他建筑业7.82亿元,下降14.3%。

从经济类型看,民营企业主导地位进一步稳固。全市144家民营企业完成产值58.62亿元,增长10.9%,高于全市0.2个百分点;总量占全市的99.6%,同比提高0.1个百分点。

一、建筑业运行主要特点

(一)市场主体培育成效初显

2021年下半年至今,我市新增入库建筑业企业40家,占在统建筑企业总数的27.4%;完成产值1.81亿元,拉动我市建筑业总产值增长3.4个百分点;签订合同额5.85亿元,占全市签订合同的3.7%,拉动全市建筑业企业本年签订合同额增长4.5个百分点。

(二)重点企业产值贡献突出

从产值贡献看,全市产值前30强企业共完成建筑业总产值53.74亿元,占全市比重91.3%,比增12.4%。其中,产值前10强企业完成建筑业总产值43.37亿元,占比73.7%,比增19.6%,高于整体建筑业总产值增速8.9个百分点。

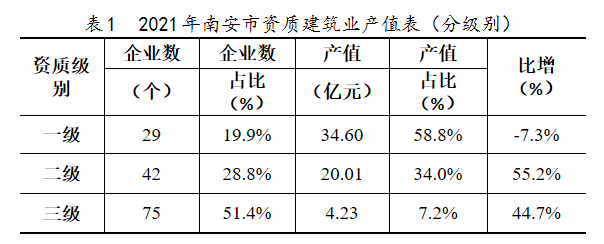

从拉动作用说,二级企业拉动作用最强。我市一级资质建筑企业29家,完成产值34.60亿元,下降7.3%。二级资质建筑企业42家,占全市企业数的28.8%;完成产值20.01亿元,占总产值的34.0%,增长55.2%,拉动增长13.4个百分点。

注:因四舍五入存在分项总计不等于合计。

(三)劳动生产效率明显提升

上半年我市从事建筑业活动的平均人数[2]为3.76万人,人均创造产值为15.66万元/人,比增3.5%,较去年同期提高0.53万元/人。劳动生产率的提升,有效提高了企业经济效益,也为下阶段建筑企业生产平稳增长提供了有力保障。

(四)新签合同额止降转升

签订合同额[4]是反映建筑企业当前及下一阶段生产形势的重要先行指标。上半年全市在统资质以上建筑业企业共签订建筑合同额156.19亿元,比增19.8%。其中上年结转建筑合同额106.55亿元,比增30.0%,本年新签合同额49.65亿元,比增2.5%,较一季度提高18.2个百分点。建筑业企业新签订单储备充足,为全市建筑业稳步增长奠定良好基础。

(五)工程施工周期缩短

上半年我市房屋施工面积[5]741.65万平方米,增长30.4%,其中一级资质企业施工面积344.91万平方米,占比46.5%,增长5.8%。房屋竣工面积[6]102.22万平方米,增长124.5%。竣工面积远高于房屋施工面积增速,表明企业施工项目周期跨度缩短,疫情点状散发形势下,企业更倾向于短平快项目。

二、建筑业产值掣肘问题

(一)下游行业提振作用减弱

建筑行业属于资金密集型行业,上半年建筑行业需求维持较好水平,增大了建筑行业流动资金的需求。而从下游行业来看,房地产和基础设施建设项目均呈下降态势,资金链趋紧:房地产投资继续回落,下降17.2%,降幅较1-5月份扩大4.2个百分点,资金来源累计下降24.4%;基础设施投资较去年同期下降5.6%,资金来源累计下降9.3%。考虑到房建业务对建筑业总产值的影响远高于基建,下半年建筑行业资金仍进一步紧张,在房地产和基建项目的共同作用下,下半年建筑业行业对经济稳增长的拉动也会进一步弱化。

(二)行业外向度小幅下降

我市建筑业企业外省完成产值18.61亿元,比增5.1%,拉动增长1.7个百分点,贡献率仅16.0%。外向度下降为31.6%,较去年同期(33.3%)和一季度(31.8%)分别降低1.7、0.2个百分点。产值行业外向度下降受全国疫情点状散发(如辽宁疫情暴发,我市辽宁省完成产值下降38.6%)、材料价格波动、天气等多因素影响,但也一定程度上反映我市外省建筑业市场融合度的减弱。

(一)企业规模整体偏弱

从建筑资质看,在库建筑业企业无总专包特级资质企业,一、二级资质建筑企业共71家,完成产值54.60亿元,占比92.8%,增长贡献率达77.0%。三级资质以上建筑企业75家,完成产值4.23亿元,增长贡献率仅23.0%。

从近一年新增建筑业企业看,以资质偏低的二、三级企业为主,整体规模偏小。全市新增入库40家企业中,一级、二级、三级资质企业占全部新入库企业的比重分别为5.0%、37.5%、57.5%,无新入库的特级企业。

(四)收入提速、利润承压

上半年受全国点状疫情散发、本地疫情防控、雨季延误施工进度、环保压力升级、拖欠工程款等多重因素影响,建筑业企业盈利能力进一步减弱。我市在统建筑业企业实现营业收入42.78亿元,比增5.6%;企业利润总额1.90亿元,比去年同期下降5.0%,陷入增收不盈利的困局。全市企业亏损面较去年提高0.3个百分点;行业产值利润率仅3.2%,同比降低0.6个百分点。

一、建筑业未来发展建议

(一)积极“培企扶优”,发挥本地企业优势

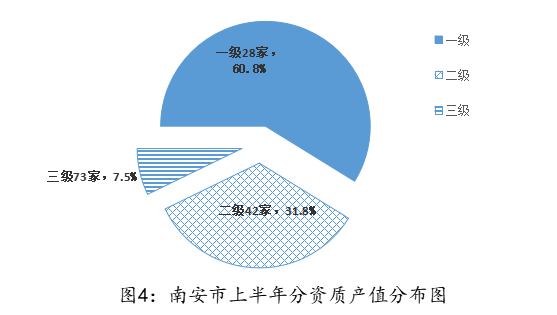

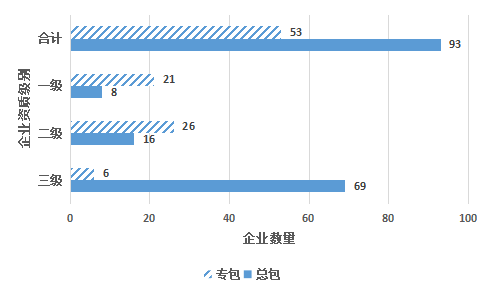

上半年我市146家在统建筑业企业中,无特级资质企业,一级资质建筑业企业29家(其中总包仅8家),二级及以下资质建筑企业有117家,占全部总、专业承包建筑企业比重为80.1%。企业整体规模普遍较小,应加快培育一批龙头企业,形成行业引领示范作用。一方面鼓励企业资质升级,促进我市建筑业特级实现“0”的突破、一级资质企业实现数量增加,提高我省建筑业企业竞争力。制定并实施建筑业龙头骨干企业培训计划,帮助企业练好内功,实现本土建筑业企业发展新突破。

图5 上半年南安市建筑业资质级别分布图

另一方面,招商引企,持续规范我市建筑业市场秩序,优化企业营商环境,吸引有实力的建筑业企业来南落户;主动洽谈引进外地总部型企业,加快形成建筑业的聚集效应。

(一)推动产业联动,深化建筑市场管理

我市总承包企业(93家)绝大多数具有建筑工程资质(60家)及市政公用工程资质(29家),占我市施工总承包企业的95.7%。仅有3家主要具有水利水电工程(2家)、电力工程(2家)资质,我市在铁路、交通、水利、电力等高附加值领域竞争力不足。应鼓励我市建筑业市场立足本地市场,发挥本土企业优势,同时把握政策机遇,拓展省外建筑市场。紧抓“适度超前开展基础设施投资”的时机,积极参与传统基础设施建设、新型基础设施建设等,引导龙头企业从传统的施工总承包向投资设计、开发施工、部件生产等全产业链延伸,发挥业务协同效应,不断拓展产业链及高附加值业务领域。

(一)拓展市场新领域,发展装配式建筑

近一年来,全市新增建筑业企业仍以房屋建筑业和土木工程建筑业为主,全市资质以上建筑业企业高达77.4%的企业主营业务为住宅房屋建筑和市政道路工程建筑,建筑行业内部产业机构发展不够多元化。

应鼓励建筑业向投资领域延伸,支持骨干企业参与城市建设,引导本土房地产开发单位带动龙头企业走出去拓展市场。大力发展新型建筑工业化,加大智能建造在工程建设各环节应用,促进建筑业转型升级,做大做优做强。遵循绿色低碳、能耗双控的发展理念,建筑业企业建造方式逐渐转型,向装配式建筑业方向发展,把握新发展机遇,抢占装配式建造等高端建筑市场,实现建筑业高质量发展。

(二)加强人才队伍建设,助推高质量发展

上半年,全市建筑业企业直接从事生产经营活动的期末人数[3]为3.89万人,比增10.8%。其中工程技术人员0.33万人,较去年同期下降6.2%,仅占全部从业人员的8.6%。建筑业企业生产经营景气状况调查显示,分别有37.7%、18.5%、15.1%的企业最缺少高级技工、普通技工和经营管理人员。企业技术人才的不足在一定程度上降低了企业市场竞争力,不利于建筑行业自身发展。

应鼓励加强建筑行业人才队伍建设,举办建筑行业各工种技能培训,培育高水平的建筑人才队伍,实现建筑业劳务工人向产业工人的转型。鼓励建筑企业科技创新,制定具体奖励措施,加大科技投入,引进新材料、新技术、新工艺、新设备,努力提升建筑业生产效率,全面提升我市建筑业企业整体竞争力。

一、后续走势观望

从有利条件看,一是随着价格下跌趋势、“新基建”加速落地和“十四五”开局起步,产业政策不断推进,贯彻落实国家、省、市扎实稳住经济一揽子政策措施实施方案,减税降费政策不断激发企业活力,营商环境不断优化。二是近年来陆续出台了大量产业政策,扶持规范建筑业发展,政策激励作用持续影响。三是建筑业企业新签合同额止降转增,先行指标预示下半年建筑业有望保持平稳增长。

从不利条件看,一是国际形势依然严峻,不稳定不确定因素较多,对经济影响依然存在。二是全国点状疫情散发,疫情反复风险依然存在,防疫压力依然巨大,建筑业作为人力密集型企业对疫情更加敏感。三是受基础设施和房地产投资增速下行影响,对建筑业未来走势带来不利影响。

综上所述,预计2022年全年建筑业生产呈现前高后平,稳步发展态势。

指标解释:

[1]建筑业总产值:指以货币表现的建筑业企业在一定时期内生产的建筑业产品和服务的总和。建筑业总产值包括建筑工程产值、安装工程产值和其他产值三部分内容。

[2]从事建筑业活动的平均人数:指建筑业企业(或单位)报告期实际拥有的、与建筑施工活动有关的人员的平均人数。

[3]建筑业企业期末人数:指报告期末最后一日24时在本单位工作并取得劳动报酬或收入的期末实有人员数。

[4]签订合同额:指建筑业企业在报告期直接同建设单位签订的各种国内工程合同的总价款和以前年度同建设单位签订的各种国内工程合同的未完工程跨入本年度继续施工工程合同的总价款余额。

[5]房屋施工面积:指报告期内施工的全部房屋建筑面积。包括本期新开工的房屋建筑面积、上期跨入本期继续施工的房屋建筑面积、上期停缓建在本期恢复施工的房屋建筑面积、本期竣工的房屋建筑面积以及本期施工后又停缓建的房屋建筑面积。多层建筑应填各层建筑面积之和。

[6]房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。竣工面积以房屋单位工程(栋)为核算对象。

(南安市统计局 赖艺婷)

扫一扫在手机上查看当前页面

闽公网安备:35058302350001号

闽公网安备:35058302350001号